InsurTechs im Wandel: Nischenfokus, vorsichtige Investoren und die Macht der Generative AI

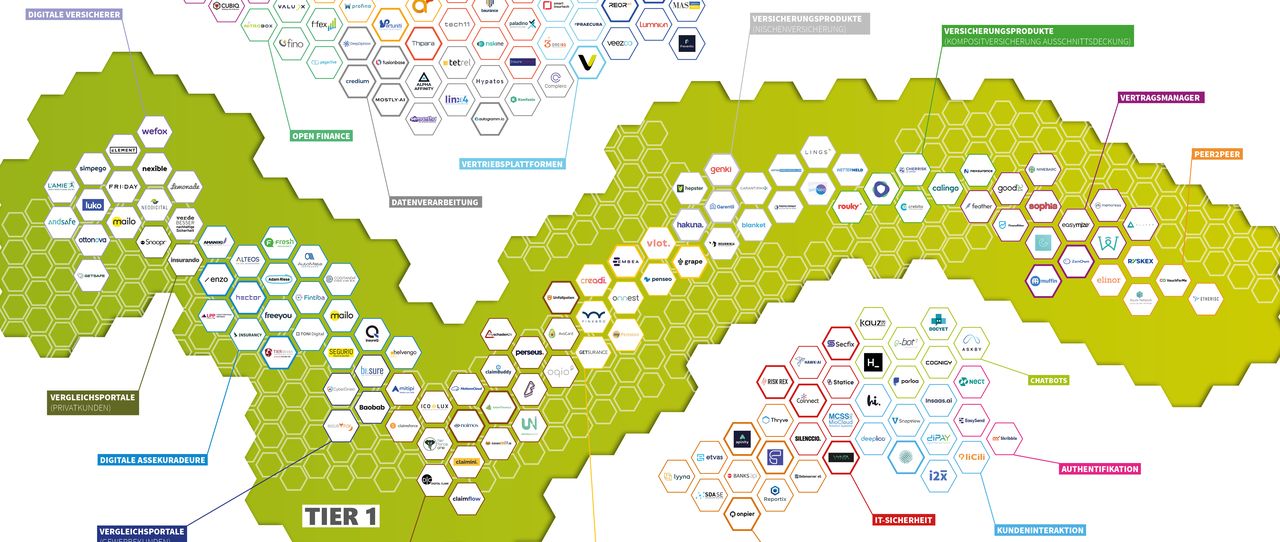

Die InsurTech-Szene ist geprägt von kontinuierlicher Veränderung und einem stetigen Strom neuer Start-ups, die innovative Lösungen für die Versicherungsbranche entwickeln. Das New Players Network der Versicherungsforen Leipzig wirft jedes Jahr einen Blick auf die aktuellen Entwicklungen im InsurTech-Bereich. In unserer aktuellen Übersicht haben wir 181 Start-ups identifiziert, die Lösungen für die Versicherungswirtschaft anbieten, wobei 31 davon neu hinzugekommen sind.

Diese Dynamik spiegelt sich auch in der Entwicklung neuer Cluster wider, die in diesem Jahr in den Fokus gerückt sind. Dazu zählen Nischenversicherung, Open Finance, Datenverarbeitung, Personalmanagement, Vertriebsplattformen und Kernversicherungslösungen.

Die diesjährige Logo Map präsentiert nicht nur die Vielfalt der Start-ups, sondern gibt auch wieder Einblicke in ihre Geschäftsmodelle und enthält Thesen, die das Marktgeschehen des vergangenen Jahres zusammenfassen.

Die Nische als Heilbringer

Ein interessanter Trend in der InsurTech-Szene ist die zunehmende Spezialisierung und Fokussierung auf Nischen. Statt sich als umfassende Digitalversicherer zu positionieren, konzentrieren sich viele Start-ups auf spezifische Teilbereiche oder Nischen in der Versicherungsbranche. Diese Spezialisierung ermöglicht es ihnen, maßgeschneiderte Lösungen anzubieten, die gezielt auf die individuellen Bedürfnisse der Kunden zugeschnitten sind. Statt sich mit umfassenden Versicherungsprodukten zu überladen, setzen sie auf innovative Teilangebote, die als Bestandteil einer Gesamtlösung fungieren. Dies hat zur Folge, dass vermehrt Kooperationen zwischen verschiedenen InsurTechs entstehen. Durch die Bündelung ihrer spezialisierten Angebote entstehen regelrechte Ökosystemlandschaften, die den Bedürfnissen der Kundinnen und Kunden besser gerecht werden können.

Ein Beispiel für einen neuen Player in dieser Spezialisierung ist Garentii. Das Start-up bietet eine volldigitale Mietkautionsbürgschafts-Plattform an. Indem es sich auf dieses spezifische Segment konzentriert, ermöglicht Garentii Vermietern und Mietern eine unkomplizierte Abwicklung und bietet eine innovative Alternative zur herkömmlichen Mietkaution.

Ein weiteres Beispiel ist Genki, das sich mit Auslands- und Reisekrankenversicherungen an digitale Nomaden, Vielreisende und Weltenbummler richtet. Genki bietet monatliche, flexible Tarife an, die an die jeweilige Region angepasst sind. Damit spricht das Unternehmen gezielt eine Nische an und ermöglicht seinen Kunden eine maßgeschneiderte Absicherung für ihre individuellen Reise- und Gesundheitsbedürfnisse.

Mit der Embedded-Lösung ermöglicht Hakuna Online Händlern jeder Branche und Größe Zugang zu Versicherungsprodukten. Durch die Integration von Versicherungsprodukten in die Dienste der Händler trägt Hakuna zur Reparatur und Wiederverwertung von Produkten bei, was die Lebensdauer der Produkte erheblich verlängert und zu einer größeren Nachhaltigkeit beiträgt.

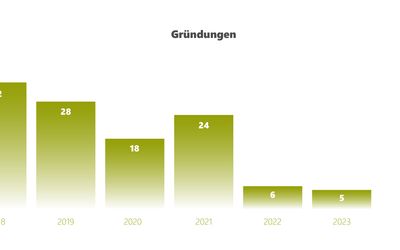

Vertrauensvorschuss in Finanzierungsrunden aufgebraucht – Investoren sind vorsichtiger und setzen eher auf Seed-Phase

Die Bedingungen auf dem Investitionsmarkt haben sich merklich verändert und sind spürbar anspruchsvoller geworden. Nach den rekordverdächtigen Finanzierungsrunden der vergangenen Jahre sind Investoren nun selektiver geworden und prüfen genauer, ob die Gründer ihre Versprechen einhalten können.

Ein prominentes Beispiel dafür ist das bekannte InsurTech-Unternehmen WeFox. Ursprünglich hatte WeFox den Plan, einen Marktplatz zu etablieren, der Versicherer, Makler und Kunden zusammenbringt. Stattdessen nutzte das Unternehmen die hohen Investitionssummen, um traditionelle Vertriebsorganisationen zuzukaufen, die die angestrebte Digitalisierungsstrategie keinesfalls tragen.

Dieses Vorgehen hat nicht nur in der Branche für Aufsehen gesorgt, sondern lässt auch Investoren vorsichtiger werden. Denn schaut man auf die Investments in den deutschen InsurTech-Markt der letzten beiden Jahre, fällt auf, dass ein beträchtlicher Teil davon in WeFox investiert wurde.

Für die Zukunft ist zu hoffen, dass Investoren vermehrt jungen Start-ups in der Seed-Phase ihre Aufmerksamkeit schenken werden. Diese Start-ups bringen frische Ideen, Innovationskraft und eine hohe Anpassungsfähigkeit mit sich. Da sie noch keine etablierten Strukturen haben und flexibel auf Marktveränderungen und die Zinssituation reagieren können.

Die Investition in Start-ups in der Seed-Phase birgt daher sowohl für Investoren als auch für die Start-ups selbst große Chancen. Durch die richtige Finanzierung und Unterstützung können diese Unternehmen ihr volles Potenzial entfalten und zu erfolgreichen InsurTech-Playern heranwachsen.

Prinzipiell ist zu erkennen, dass Geschäftsmodelle rund um das Thema künstliche Intelligenz (KI) sowie HealthTechs und nachhaltig ausgerichtete Start-ups weiterhin spannende Investmentmöglichkeiten darstellen. Besonders im Bereich der KI ist die Entwicklung von Chat-GPT-Technologien ein enormer Treiber. Investoren erkennen das Potenzial dieser innovativen Technologien und suchen gezielt nach Start-ups, die darauf aufbauen.

Alles wie von Zauberhand – Generative AI und die Risiken auf die Versicherungswelt

Generative KI hat einen bedeutenden Einfluss auf die Versicherungswelt und insbesondere Start-ups im InsurTech-Bereich spielen hierbei eine entscheidende Rolle. Diese Unternehmen nutzen die Möglichkeiten der KI, um innovative Geschäftsmodelle und Prozessansätze zu entwickeln und umzusetzen. Durch ihre Agilität und Flexibilität sind Start-ups oft die ersten, die Use Cases für generative KI in der Versicherungsbranche erkunden und umsetzen.

Die Rolle der InsurTech-Start-ups in Bezug auf generative KI ist zweifach: Zum einen schaffen sie neue Ansätze und Lösungen, indem sie KI-basierte Technologien nutzen, um beispielsweise die Produktentwicklung, den Vertrieb, das Underwriting, das Schadenmanagement und die Kundenbetreuung zu optimieren. Sie nutzen die Fähigkeiten der KI, um in umfangreichen Datenmengen Muster zu erkennen, Vorhersagen zu treffen und effizientere Prozesse zu gestalten.

Zum anderen tragen InsurTech-Start-ups dazu bei, Erfahrungen und Erkenntnisse im Umgang mit generativer KI zu sammeln. Sie sind Vorreiter und setzen neue Standards, indem sie Chancen und Herausforderungen der Technologie aktiv angehen. Die Art und Weise wie diese Start-ups mit generativer KI umgehen, beeinflusst maßgeblich die zukünftige Entwicklung und Akzeptanz dieser Technologie in der Versicherungsbranche.

Es ist wichtig anzumerken, dass die Rolle der InsurTech-Start-ups nicht auf generative KI beschränkt ist. Sie sind auch treibende Kräfte für andere Technologien, wie z.B. Blockchain, Internet of Things (IoT) und Big Data Analytics. Durch ihre Innovationskraft und ihren Fokus auf die Bedürfnisse des Marktes können sie dazu beitragen, die Versicherungswelt effizienter, kundenorientierter und zukunftsfähiger zu gestalten.