Die InsurTech-Übersicht geht in die 9. Runde und wird zur Datenbank

Als Idee hat sie klein angefangen und nach bisher acht erfolgreichen Versionen freut sie sich immer noch großer Beliebtheit: Die InsurTech-Übersicht des New Players Network wird neun Jahre alt und wir freuen uns, die größte Neuerung in der Geschichte der InsurTech-Übersicht bekanntgeben zu können: Statt wie gewohnt als umfangreiche Übersicht im PDF-Format, stellen wir die Übersicht ab diesem Jahr in digitalisierter Form als interaktive Datenbank zur Verfügung! Was euch inhaltlich in diesem Jahr erwartet und was die InsurTech-Übersicht ausmacht, erfahrt ihr hier oder direkt in der Übersicht.

“In der InsurTech-Szene tut sich viel. Während wir früher viel über neue Gründungen und extreme Fluktuation im InsureTech-Markt berichtet haben, scheinen wir jetzt auf eine Konsolidierung zuzulaufen. Außerdem erkennen wir einen zunehmenden Wandel auf B2B- Geschäftsmodelle, während früher der B2C-Markt der entscheidende Treiber im InsurTech-Markt war”, sagt Head of Network Felix Sandt.

Vier starke Thesen für die Zukunft

1. Direktkunden ade, B2B-Partnerschaften voraus

Haben sich InsurTechs anfangs noch stark auf das Direktkundengeschäft fokussiert, nehmen jetzt vor allem die Start-ups an Fahrt auf, welche sich früh auf die Unterstützung von Maklern und Vermittlern konzentriert haben. Der B2B-Markt boomt, denn er ist nicht nur eine stabilere Einnahmequelle, sondern erlaubt auch eine tiefere Integration in bestehende Vertriebsnetzwerke. Unternehmen, die sich nicht schnell genug anpassen, laufen Gefahr, überrannt zu werden und verschwinden letztendlich vom Markt.

2. Vertrauen ist gut, Kontrolle ist besser

Im digitalen Zeitalter stellen Kundinnen und Kunden hohe Erwartungen an Datenschutz und Sicherheit. Noch immer genießen große Versicherer aufgrund ihres langen Bestehens einen Vertrauensvorschuss beim Kunden. Doch nun wendet sich das Blatt. Versicherer können nicht schnell genug auf neue und komplexe Regularien reagieren und diese im digitalen Raum umsetzen. Mit ihrem fundierten technischen Know-how machen sich InsurTechs Zukunftstechnologien zunutze, um Kunden mehr Kontrolle über ihre eigenen Daten zu geben und sorgen damit für eine höhere Transparenz im Versicherungsmarkt. Kundinnen und Kunden setzen in der Konsequenz eher auf funktionierende Lösungen, statt auf blindes Vertrauen. Für InsurTechs wird das aber kein Selbstläufer. Zwar bieten sich für Start-ups Chancen, sich Kunden und Marktanteile zu sichern, diese werden jedoch hart umkämpft sein. InsurTechs müssen jetzt agieren, bevor sie zur Reaktion gezwungen werden.

3. Renaissance durch Realismus

Nach einem herausfordernden Jahr 2023, geprägt von Ernüchterung und finanziellen Engpässen, wird das Jahr 2024 eine Renaissance im InsurTech-Markt einleiten. Wir glauben, dass sinkende Zinsen im US- und Euro-Raum Investitionen ankurbeln werden, wobei Investoren gezielt InsurTech-Unternehmen unterstützen, die realistische Profitabilitätsaussichten bieten. Jedoch werden Investitionen nicht mehr nach dem Gießkannen-Prinzip verteilt, sondern konzentrieren auf einige wenige Player. Es werden vor allem InsurTechs profitieren, welche mit einfachen aber innovativen Lösungen bei Endkundinnen und -kunden punkten können.

4. Megatrends – Die Zukunft gehört den Agilen

Seien es Klimawandel, Generative AI oder Cyberrisiken: Megatrends eröffnen der Versicherungsbranche neue Möglichkeiten. Vor allem Speziallösungen sind gefragt, was sich besonders InsurTechs zunutze machen können. Mit Offenheit gegenüber neuen Technologien und dem klaren Fokus auf spezifische Problemlösungen stürzen sich InsurTechs auf Megatrends, was ihnen neuen Aufwind verleihen wird. Dabei werden sie vor allem als Partner großer Versicherungsunternehmen agieren, um als Transformateure die Zukunft von morgen mitzugestalten.

Die Datenbank

Mit der InsurTech-Übersicht haben wir uns zum Ziel gesetzt, innovativen Start-ups eine Plattform zu bieten, um Mehrwert innerhalb der Versicherungsbranche zu schaffen. Berücksichtigt wurden InsurTechs, welche einen aktiven Use Case in der Versicherungsbranche besitzen und (zum Zeitpunkt der Veröffentlichung) nicht älter als sieben Jahre sind.

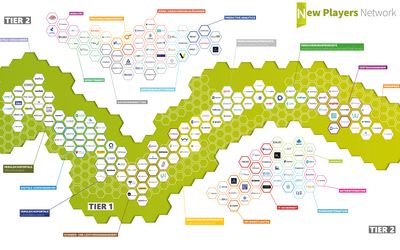

Die InsurTech-Übersicht unterteilt sich zunächst in zwei Tiers und diese wiederum in 21 Cluster. Das Geschäftsmodell der Start-ups aus Tier 1 betreibt Wertschöpfung in den Kernbereichen der Versicherungswirtschaft und besteht aus 9 Clustern. Das Geschäftsmodell der Startups aus Tier 2 ist technologiebasiert, unterstützt den Versicherungsprozess und besteht aus 12 Clustern.

Was bedeuten diese Cluster?

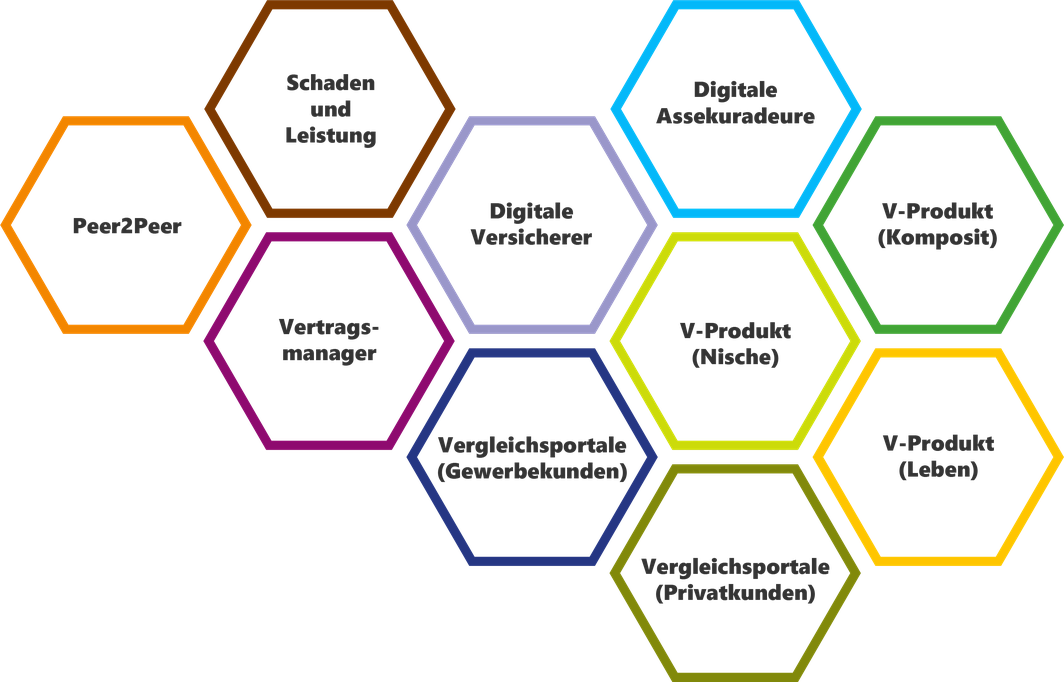

Tier 1 Cluster

-

Digitale Versicherer bilden die Kernversicherungsprozesse i. d. R. aus einer Hand ab. Sie entwickeln eigene Versicherungsprodukte und/oder Dienstleistungen. Dabei nutzen sie moderne IT-Anwendungsstrukturen, um komplett digitale Produkte anbieten zu können. Entweder besitzen sie bereits eine Versicherungslizenz oder planen, diese in naher Zukunft zu erlangen.

-

Digitale Assekuradeure sind Versicherungsagenten mit speziellen Vollmachten, die sie berechtigen, Versicherungsverträge für die Versicherer abzuschließen, zu verwalten, Schäden zu regulieren und insgesamt als Versicherer aufzutreten. Aufgrund der Nähe zum Kunden und des daraus resultierenden Wissensvorsprungs individualisieren sie Produkte. Digitale Assekuradeure bilden bestenfalls alle Prozesse virtuell ab.

-

Peer2Peer-Versicherung beschreibt eine Gemeinschaft, die selbst Risiken trägt und im Schadenfall leistet. Die Rolle der Peers besteht darin, Angebote bereitzustellen oder zu empfangen, während ein Intermediär dabei die effiziente und legitime Abwicklung der Transkationen zwischen den Peers ermöglicht. Diese Kategorie beinhaltet außerdem ein Geschäftsmodell, das sich dem alternativen Risikotransfer widmet.

-

Das Cluster Schaden-/Leistungsmanagement beinhaltet Start-ups mit Geschäftsmodellen, die den Eingang, die Bewertung, die Feststellung, die Auszahlung, die Verwaltung und/oder die Überprüfung eines Schadens unterstützen oder damit zusammenhängen.

-

Vergleichsportale sind Plattformen, die Anbieter und Kunde zusammenbringen und dem Kunden dadurch einen gewissen Marktüberblick verschaffen. Im Folgenden wird sich auf Plattformlösungen im Gewerbekundenbereich bezogen.

-

Vertragsmanager haben sich der digitalen Verwaltung von Verträgen, Dokumenten und (Kunden-)Konten verschrieben. Dies erfolgt mit oder ohne Beratungsvollmacht.

-

Dieser Bereich beinhaltet Versicherungsprodukte aus der Sach- und Unfallversicherung sowie der Ausschnittsdeckung.

-

Der Bereich der Lebensversicherungsprodukte beschreibt alle Geschäftsmodelle, die sich um die Absicherung von biometrischen Risiken wie Todes- oder Erlebensfall, Langlebigkeit oder Invalidität sowie Pflegebedürftigkeit, Berufsunfähigkeit und Dread Disease drehen.

-

Diese InsurTechs im Bereich Nischenversicherungen konzentrieren sich auf die Schaffung und Vermittlung von spezialisierten Versicherungsdienstleistungen für Nischenmärkte. Es gibt meist nur sehr wenige Anbieter für spezifische Fälle, die von herkömmlichen Versicherungen nicht unbedingt abgedeckt werden.

Tier 2 Cluster

-

Darunter zählen Technologie-Dienstleister, die Verfahren anbieten, mit denen sich die Nutzer identifizieren können, um sich in Kundenportalen zu registrieren oder anzumelden, Services ihrer Versicherung zu nutzen oder um Abschlüsse zu tätigen.

-

Die InsurTechs in diesem Bereich beziehen sich auf Maßnahmen und Technologien, die dazu dienen, die Verfügbarkeit, Vertraulichkeit und Integrität von Daten und Systemen in der IT-Infrastruktur von Versicherungsunternehmen zu gewährleisten und zu schützen. Hierzu zählen auch Schulungen und Sensibilisierungsmaßnahmen.

-

Unter diese Kategorie fallen Anbieter, die Versicherer in die Lage versetzen, Kundenerwartungen durch empathische und fachlich korrekte Interaktionspunkte zu erfüllen sowie Unternehmen, die eine Plattform zur digitalen Kundenberatung und –betreuung bieten.

-

Diese Kategorie umfasst Anbieter, die Telematik, automatisiertes/autonomes Fahren sowie innovative Mobilitätskonzepte in neue Services und Anwendungsfälle für die Assekuranz übersetzt haben.

-

Predictive Analytics verwendet historische Daten, um zukünftige Ereignisse vorherzusagen – damit unterstützen diese Anbieter die Assekuranz dabei, sowohl Risiken als auch Verkaufschancen proaktiv zu identifizieren und darauf basierende Entscheidungen zu verbessern.

-

Open Finance beschreibt die Zusammenarbeit von Banken und Versicherungsunternehmen. Dies kann auf vielfältige Art und Weise geschehen. Meistens dienen Banken als zusätzlicher Vertriebskanal für Versicherungen. Beispielsweise kann der Vertrieb von Versicherungsprodukten über Banken abgewickelt werden. Jedoch werden auch andere Modelle der Zusammenarbeit vermehrt umgesetzt.

-

Im Bereich Datenverarbeitung können InsurTechs durch die Verwendung von künstlicher Intelligenz, maschinellem Lernen und Datenanalyse die Verarbeitung von Versicherungsdaten automatisieren und beschleunigen. Der Bereich umfasst das Erheben, das Bearbeiten und das Löschen von Daten. Der Umgang mit Daten ist hier nicht Mittel zum Zweck, sondern der Zweck des Geschäftsmodells.

-

Ziel im Personalmanagement ist es, die Bindung von Mitarbeitern in der Versicherungsbranche zu verbessern. Dies kann beispielsweise durch die Schaffung von digitalen Plattformen für die Kommunikation mit Kunden, die Verwendung von Gamification-Methoden zur Motivation von Mitarbeitern und die Bereitstellung von Personalisierungs- und individualisierten Angeboten geschehen.

-

Vertriebsplattformen sind digitale oder physische Plattformen, auf denen versicherungsrelevante Produkte verkauft und vertrieben werden können. Diese Plattformen können von Versicherungsunternehmen selbst oder von Drittanbietern betrieben werden und bieten den Kunden die Möglichkeit, Versicherungsprodukte zu vergleichen, auszuwählen und abzuschließen.

-

Diese InsurTechs stellen spezielle Software-Tools bereit, um anderen Unternehmen und Entwicklern die Integration von Versicherungsdienstleistungen einfach und unkompliziert in ihre eigenen Anwendungen und Plattformen zu ermöglichen.

-

API-Dienstleister beschäftigen sich damit, Programmierschnittstellen zwischen einzelnen Anwendungen oder Programmteilen bereitzustellen und zugänglich zu machen. Dadurch lassen sich große, komplexe Softwares modularisieren und neue Services schaffen.

-

Ein Chatbot ist ein Computerprogramm, das menschliche Gespräche durch Sprachbefehle und/oder Text-Chats simuliert.

Kriterien zur Beurteilung des Geschäftsmodells

Neben der Einteilung nach Tier und Kategorien gibt es noch weitere Kriterien zur Beurteilung des Geschäftsmodells der InsurTechs:

- Value Proposition: Welches Wertversprechen gibt das InsurTech? Welche wichtigen Ereignisse oder Kooperationen gab es in der Vergangenheit oder aktuell?

- Kooperation mit Maklern oder Versicherern: Kooperiert das InsurTech mit Maklern oder Versicherern oder ist es ihnen gegenüber konfrontativ eingestellt?

- Ausrichtung des Geschäftsmodells: Zielt das operative Geschäft auf Unternehmen (B2B) oder auf Endkunden (B2C) ab? Tritt das InsurTech als Intermediär zwischen beiden Parteien (B2B2C) auf?

Durch das neue Design als interaktive Datenbank ist es künftig möglich, präzise durch die verschiedenen Metriken zu navigieren und punktgenaue Suchergebnisse zu erzielen. Im Gegensatz zu vergangenen Auflagen der InsurTech-Übersicht wird die Datenbank dauerhaft zugänglich sein und vor allem dauerhaft aktuell gehalten. Regelmäßige Updates garantieren auch im Verlauf des Jahres aktuelle Informationen.

In diesem Jahr sind folgende Startups neu in die InsurTech-Übersicht aufgenommen worden:

DGTAL GmbH, My Gutachter GmbH, VAARHAFT, Sureln, AI Spaces, TouchRisk, Alon Health, Bind GmbH, Cyberion und SIMULYTIC.